Fragen und Antworten

Was ist eine Vermögensteuer?

Die Grundidee ist so einfach wie einleuchtend: Es geht darum, Vermögende entsprechend ihrer besonders guten wirtschaftlichen Lage und Leistungsfähigkeit stärker an der Finanzierung der Staatsaufgaben zu beteiligen. Wer sehr reich ist, soll also eine zusätzliche Steuer zahlen.

Die Vermögensteuer bezieht sich nicht auf das laufende Einkommen, sondern auf den Vermögensbesitz abzüglich von Schulden (d. h. auf das Nettovermögen). Steuerpflichtig sind nicht nur Geldvermögen (einschließlich Aktien, Staatsanleihen und andere Wertpapiere), sondern ebenso Immobilien- und Betriebsvermögen. Es gibt einen Freibetrag, z.B. eine Million Euro pro Person. Besteuert wird der Teil des Vermögens, der den Freibetrag übersteigt. Für selbstgenutzte Immobilien oder Betriebsvermögen kann es zusätzliche erhöhte Freibeträge geben

Ein Beispiel: Jemand besitzt vermietete Wohnungen im Gesamtwert von drei Millionen Euro. Darauf liegen noch nicht abbezahlte Hypotheken von einer Million Euro. Das Nettovermögen beträgt zwei Millionen Euro. Bei einem Freibetrag von einer Million Euro und einem Steuersatz von einem Prozent wird eine jährliche Steuer von 10.000 Euro fällig, die aus den Nettomieterträgen problemlos finanziert werden kann.

Was bringt eine Vermögensteuer?

Das hängt vor allem von der Höhe der Freibeträge und des Steuersatzes ab. Das Deutsche Institut für Wirtschaftsforschung (DIW) hat berechnet, dass bei einem hohen Freibetrag von einer Millionen Euro pro Person und einem Steuersatz von einem Prozent etwa 20 Milliarden Euro Einnahmen aus der Vermögensteuer erzielt werden können.1 Bei einem progressiven Steuersatz, der bei Multimillionären und Milliardären auf 1,5 oder zwei Prozent steigt, wie es der DGB fordert, wären auch höhere Einnahmen möglich.2

Dieses Geld steht dann gemäß Grundgesetz den Bundesländern zu, die damit z. B. in Bildung und Nahverkehr investieren oder auch ihre Verschuldung abbauen können. Bei niedrigeren Freibeträgen sind entsprechend höhere Einnahmen oder ein niedrigerer Steuersatz möglich.

1. Vgl. DIW-Wochenbericht 4/2016

2. Vgl. Steuerpolitische Eckpunkte des DGB zur Bundestagswahl 2017

Wer soll das zahlen? Ich von meinem Sparbuch?

Nein, es sei denn, Sie gehören zum reichsten ein Prozent der Bevölkerung. Denn vorgesehen sind individuelle Freibeträge von einer halben oder 1 Million Euro, und noch weit höhere Freibeträge von 2 bis 5 Millionen für Betriebsvermögen. Und es geht um das Nettovermögen, also nach Abzug aller Schulden. Das heißt: Niemand muss Angst um sein Einfamilienhaus, seine Altersvorsorge oder seinen Familienbetrieb haben.

Bei einem Freibetrag von 1 Million Euro wären schätzungsweise 400.000 Personen betroffen – die Reichsten unserer Gesellschaft, jenes 1 % der Bevölkerung, das etwa ein Drittel des Gesamtvermögens besitzt. Die Vermögen der Superreichen sind auch während der Krise nicht geschrumpft, sondern noch weiter gewachsen auf jetzt über 2,5 Billionen Euro. Das ist mehr, als alle öffentlichen Haushalte zusammen an Schulden haben. Wenn jemand eine stärkere Beteiligung an Finanzierung einer gerechteren Gesellschaft leicht verkraften kann, dann sind es diese „Top 1 %“.

Warum überhaupt Vermögen besteuern?

Während die öffentlichen Kassen trotz aktueller Überschüsse von struktureller Unterfinanzierung vor allem vieler Länder und Kommunen gekennzeichnet sind, geht die Schere zwischen Arm und Reich immer weiter auf.

Dabei spielen steuerpolitische Entscheidungen wie die Nichterhebung der Vermögensteuer seit 1997 und die Senkung des Spitzensteuersatzes sowie der Übergang zur Abgeltungsteuer von nur 25 Prozent auf Kapitalerträge eine wichtige Rolle. Es ist davon auszugehen, dass die Vermögenskonzentration in den letzten Jahren im Zuge steigender Kurse für Aktien und andere Wertpapiere weiter gestiegen ist. Daten aus Reichtumsberichten von Banken und Vermögensberatungen weisen einen erheblich überproportionalen Anstieg der Vermögen der Superreichen – sog. Ultra High Net Worth Individuals (UHNW) - aus, die über ein Vermögen von mindestens 50 Millionen US-Dollar verfügen.

Das Vermögen ist noch viel ungleicher verteilt als das Einkommen. Das reichste 1 Prozent der Deutschen besitzt über ein Drittel des gesamten Vermögens, die reichsten 10 Prozent besitzen zusammen sogar zwei Drittel. Die Hälfte der Bevölkerung hingegen hat nahezu nichts oder unterm Strich nur Schulden.

Bei der Vermögensbesteuerung geht es nicht um Neid, wie manchmal unterstellt wird, sondern um

- Gerechtigkeit: Denn es ist ungerecht, wenn die Finanzstarken immer reicher werden und zugleich weniger steuerlich belastet werden, während die Finanzschwächeren ärmer werden und stärker als früher belastet. In den letzten Jahrzehnten ist die Finanzierung der öffentlichen Haushalte immer mehr zur Sache nur der „kleinen Leute“ geworden, während Reiche und Konzerne in den Genuss umfangreicher Steuererleichterungen kamen.

- Demokratie: Denn es höhlt die Demokratie aus, wenn zu wenig Geld für Schulen, Kitas und Sozialleistungen da ist – und das Gemeinwesen zugleich immer mehr von den Entscheidungen privater Großunternehmen und einer kleinen, finanzstarken Elite und ihrer Fondsverwalter abhängt.

- Vernünftiges Wirtschaften: Bund, Länder und Kommunen geben jährlich über 40 Milliarden Euro für Zinsen aus. Jeder Zins-Euro an private Kreditgeber fehlt dort, wo die öffentliche Hand dringend investieren müsste. Z. B. im Energie-, Bildungs- und Pflegebereich herrscht in Deutschland ein großer Mangel an öffentlichen Investitionen und Personal. Das behindert letztlich auch die Wirtschaftsentwicklung. Statt Vermögende mit Zinsen dafür zu belohnen, dass sie dem Staat Geld leihen, sollte für sie wieder eine Steuerpflicht gelten, die ihrer wirtschaftlichen Leistungsstärke entspricht.

Verschwinden Vermögende dann nicht einfach ins Ausland?

Maßgeblich sollte nicht mehr nur der Wohnsitz sein, sondern die Staatsangehörigkeit. Steuerflüchtige müssten dann den deutschen Pass abgeben – und dazu sind wohl nur die Allerwenigsten bereit. Alle Deutschen wären mit ihrem gesamten Weltvermögen steuerpflichtig, so wie es jetzt die Deutschen mit Wohnsitz in Deutschland sind, es sei denn, dieses Vermögen unterliegt bereits in einem anderen Land einer Vermögensteuer. Denn dann werden bilaterale Doppelbesteuerungsabkommen angewendet, wie z. B. zwischen USA und Deutschland. Sinnvollerweise sollten dabei im Ausland gezahlte Vermögensteuern bei der deutschen Vermögensteuer angerechnet werden.

Dabei beteiligen andere Länder Vermögende sehr viel stärker an der Finanzierung der Gemeinwesen als Deutschland. In Großbritannien betragen vermögensbezogene Steuern über 4 % der Wirtschaftsleistung (BIP), in Frankreich und den USA über 3 % – in Deutschland dagegen unter 1 %. Selbst mit der Einführung einer Vermögensteuer läge Deutschland lediglich auf dem Durchschnittsniveau der Industriestaaten von etwa 2%.

Vermögen selbst kann aus technischen Gründen nur sehr eingeschränkt ins Ausland verlagert werden. Bei Immobilien- und Betriebsvermögen ist das praktisch unmöglich. Anders beim Geldvermögen: Über die Summen, die Deutsche z. B. in die Schweiz oder auf die Cayman-Inseln transferiert haben, lässt sich bisher nur mutmaßen. Allein auf Schweizer Konten sollen bis zu 300 Mrd. Euro deutsches Schwarzgeld liegen. Ein Lösungsansatz wurde von der EU bereits 2005 in der “Europäischen Richtlinie zur Zinsbesteuerung” beschlossen: Seither findet zwischen den EU-Mitgliedstaaten der sogenannte „automatische Informationsaustausch“ über Konten von Bürger/innen der jeweils anderen Länder statt. Dieser sollte auf alle bisher nicht erfassten Kapitalerträge ausgeweitet werden und entsprechende Verträge sollte die EU auch mit Drittstaaten schließen. Der Druck auf Steueroasen muss weiter verschärft werden.

Müssen für die Vermögensteuer nicht letztlich die Mieter draufzahlen, weil Vermieter die Kosten einfach weitergeben?

Nein, aus folgenden Gründen:

Rechtlich kann die Vermögensteuer, anders als die Grundsteuer, nicht als Kostenposition auf die Mieter umgelegt werden. Vielmehr ist sie ausdrücklich von den Vermögenden persönlich zu tragen.

Natürlich kann der Vermieter trotzdem versuchen, die Miete zu erhöhen. Das kann er aber auch ohne Vermögensteuer, wenn der Markt das hergibt. Es gibt keinen Grund, warum eine Vermögensteuer ihm dies erleichtern sollte. Ein erheblicher Teil der Mietwohnungen gehört Vermietern, die nur wenige Wohnungen besitzen und von der Vermögenssteuer gar nicht betroffen sind. Die vermögensteuerpflichtigen Großbesitzer würden ihre Wohnungen also im Vergleich zu den anderen einseitig verteuern. Es wird ihnen aber kaum gelingen, das am Markt gegen Ihre Mitbewerber durchzusetzen.

Der vor allem in Großstädten drückenden Mangel an günstigem Wohnraum kann nur mit wohnungspolitischen Mitteln begegnet werden. Der öffentliche und gemeinnützige Wohnungsbau und die Sozialbindung von Mietwohnungen müssen wieder gestärkt werden.

Genau dafür braucht es zusätzliche öffentliche Geldmittel, wie sie aus der Vermögensteuer generiert werden. Steuermehreinnahmen durch die Vermögensteuer kämen damit gerade Mietern aus den unteren Einkommensgruppen zugute.

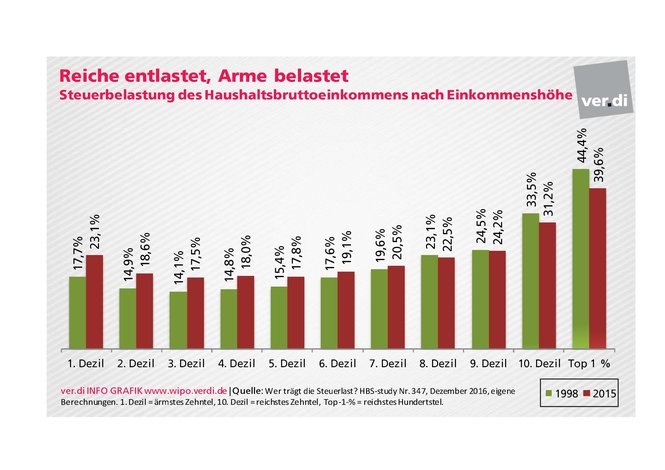

Zahlen die Reichen nicht schon die meisten Steuern?

Nach einer neuen Untersuchung1 zahlt das einkommensreichste Zehntel der Bevölkerung tatsächlich 59 Prozent der Einkommensteuer. Es verfügt aber auch über ein Drittel aller Einkommen der privaten Haushalte. Und es ist es gerade der Sinn der progressiven Einkommensbesteuerung, dass sie zu einem gewissen sozialen Ausgleich zwischen Beziehern geringer und Beziehern hoher Einkommen beitragen soll, indem die Steuersätze auf höhere Einkommen höher sind als auf niedrigere. Und wessen Einkommen an der Armutsgrenze liegt, kann davon logischerweise überhaupt keine Einkommensteuer zahlen, sondern bekommt möglicherweise im Gegenteil Sozialleistungen.

Das ist aber weniger als die halbe Wahrheit. Einen großen Teil des Gesamtsteueraufkommens machen die Konsumsteuern aus (Mehrwert-, Energie-, Alkohol-, Tabak-, Versicherungssteuer, Grundsteuer, KFZ-Steuer usw.). Diese werden aber weit überproportional von den breiten Bevölkerungsschichten mit mittlerem oder geringem Einkommen gezahlt. Die prozentuale Belastung dieser Einkommensgruppen, darunter auch Sozialleistungsempfängerinnen und /-empfänger, die überhaupt keine Einkommensteuer zahlen können und müssen, ist weit höher als die der Gruppen mit höheren Einkommen. Dies liegt daran, dass diese Gruppen ihr komplettes Einkommen für solcherart besteuerten Konsum ausgeben, teils zusätzlich Schulden machen, während Menschen mit höheren Einkommen einen zunehmenden Anteil davon sparen.

Wenn direkte und indirekte Steuern zusammen betrachtet werden, kann von einer überproportionalen Belastung der Wohlhabenderen überhaupt nicht die Rede sein. Die Steuerbelastung der unteren Einkommensgruppen ist sogar höher als die der mittleren und die der Reichen ist insgesamt nur wenig höher. Berücksichtigt man zusätzlich die Sozialbeiträge, aus denen allerdings zumindest teilweise entsprechend hohe Ansprüche auf Renten und ggf. Arbeitslosen- oder Krankengeld resultieren, zahlen die mittleren Einkommen die prozentual höchsten Beiträge. Untere Einkommensgruppen ohne oder mit geringen Erwerbseinkommen ebenso wie hohe Einkommen, die aus Unternehmen oder Kapitalvermögen stammen oder oberhalb der Beitragsbemessungsgrenzen liegen, zahlen hingegen relativ wenig Sozialbeiträge.

Ein zentrales Ergebnis der Untersuchung ist, dass die Steuerreformen seit Ende der 1990er Jahre dazu geführt haben, dass die reichen Haushalte steuerlich stark entlastet wurden, während die untere Hälfte und besonders die armen Haushalte erheblich mehr Steuern zahlen müssen als früher. Dies ist die Folge der kräftigen Senkung des Spitzensteuersatzes der Einkommensteuer von 53 auf 42 Prozent und der erheblichen Erhöhung der Mehrwertsteuer und anderer indirekter Steuern.

Zu beachten ist übrigens, dass der Spitzensteuersatz nicht bedeutet, dass das gesamte Einkommen mit 42 bzw. bei der Reichensteuer ab 2007 mit 45 Prozent besteuert wird, sondern nur der Teil der zu versteuernden Einkommen (also nach Abzug diverser steuermindernder Aufwendungen), der über 54.057 bzw. 256.304 Euro liegt (bei Singles ohne Kinder). Die Gesamtbelastung der Einkommen liegt weitaus niedriger, weil auch bei hohen Einkommen zunächst der Grundfreibetrag und die niedrigeren Steuersätze im unteren Bereich greifen. Bei 54.000 Euro liegt die Gesamtbelastung etwa bei 26 Prozent, nicht etwa 42 Prozent.

1. Vgl. Stefan Bach, Martin Beznoska, Viktor Stein: Wer trägt die Steuerlast?, HBS-Study Nr. 347, 2016.

Gab es nicht schon mal eine Vermögensteuer?

Bis 1996 wurde auch in Deutschland eine Vermögensteuer erhoben. Nach einem Urteil des Bundesverfassungsgerichts wurde sie ausgesetzt, weil in der Praxis ungleiche Maßstäbe für Geldvermögen und Immobilien- bzw. Betriebsvermögen angewendet worden waren. Die Steuer als solche wurde nicht beanstandet, sie auch im Grundgesetz ausdrücklich genannt. Für die gleichmäßige Bewertung der verschiedenen Vermögensarten gibt es inzwischen aktuelle und praktikable Maßstäbe, die im Zuge der Erbschaftsteuerreform entwickelt wurden. Rechtlich steht einem Comeback der Vermögensteuer damit nichts im Weg – erforderlich ist nur der Beschluss eines entsprechenden Gesetzes von Bundestag und Bundesrat.

Ist die Vermögensteuer nicht verfassungswidrig?

Tatsächlich hat das Bundesverfassungsgericht 1995 die bis dahin geltende Vermögensteuerregelung nur aus einem einzigen Grund für verfassungswidrig erklärt: wegen der Bevorzugung des Grundeigentums. Immobilien und Grundstücke wurden nämlich im Durchschnitt nur mit einem Zehntel ihres Wertes besteuert – eine massive Ungerechtigkeit im Vergleich zu Besitzern von Geldvermögen.

Hintergrund war, dass die der Immobilien- und Grundstücksbewertung zugrundeliegenden Verkehrswerte seit 1964 nicht mehr aktualisiert worden waren. Das sollte der Gesetzgeber korrigieren. Dies ist bis heute nicht erfolgt, weshalb die Vermögensteuer seit 1996 nicht mehr angewendet wird.

Viele, die eine Erhöhung des Spitzensteuersatzes und die Wiedereinführung der Vermögensteuer verhindern wollen, berufen sich auf den sogenannten "Halbteilungsgrundsatz": Angeblich habe das Bundesverfassungsgericht 1995 in seinem Urteil zur Vermögenssteuer festgelegt, dass nicht mehr als die Hälfte des Gewinns vom Staat als Steuern eingezogen werden dürfe. Dieser Grundsatz existiert jedoch nicht. In der Begründung des Vermögensteuer-Urteils taucht zwar eine entsprechende Formulierung auf, jedoch nur als sogenanntes obiter dictum, als Nebenbei-Bemerkung, die keine juristische Wirkung hat. Zudem war und ist der damals urteilende 2. Senat des BverfG für eine Grundsatzentscheidung in dieser Frage nicht zuständig. Der zuständige 1. Senat hat mehrfach eine andere Auffassung vertreten; übereinstimmend damit hat der Bundesfinanzhof 1999 geurteilt, dass der „Halbteilungsgrundsatz“ keine bindende Wirkung hat.

Der „Halbteilungsgrundsatz“ interpretiert Art. 14 Grundgesetz („Eigentum verpflichtet – sein Gebrauch soll zugleich der Allgemeinheit dienen“) so, dass mit dem Wort „zugleich“ nicht nur „ebenfalls“ oder „gleichzeitig“, sondern „zu gleichen Teilen“ gemeint sei. Diese Interpretation von Art. 14 GG gilt unter Verfassungsjuristen mehrheitlich als abwegig. Streng genommen bedeutet sie allerdings, dass nicht nur die Hälfte des Gewinns, sondern auch des Eigentums (des Vermögens) der Allgemeinheit dienen soll – und dass demzufolge die Hälfte der Einkommen und Vermögen vom Staat weg besteuert bzw. schlicht enteignet werden kann und muss, wenn ihr Nutzen für die Allgemeinheit anders nicht sichergestellt werden kann.

Soll nicht eine Finanztransaktionssteuer eingeführt werden – reicht das nicht?

Tatsächlich haben CDU/CSU und SPD in ihrem Koalitionsvertrag vereinbart, dass Deutschland gemeinsam mit anderen EU-Ländern eine solche Steuer einführen will. Dies wäre vor allem wichtig, um bestimmte hochspekulative Börsengeschäfte einzudämmen, die zur Entstehung der Finanzkrise beigetragen haben.

Doch zum einen ist die Einführung der Steuer immer noch offen und es ist zu befürchten, dass sie etliche Ausnahmen und nur geringe Steuersätze aufweisen wird. Vor allem aber ist sie nicht geeignet um das immer steiler werdende Gefälle zwischen Arm und Reich abzuflachen. Zudem sollen die Einnahmen aus der Spekulationssteuer vor allem der unmittelbaren Armutsbekämpfung dienen – in Europa und in den armen Ländern des Südens.

Sollen auch Betriebsvermögen besteuert werden?

Die Erbschaftsteuer und die Vermögenssteuer, wie sie in verschiedenen Konzepten (z. B. von attac, DGB, LINKE) geplant sind, beziehen sich auf das Nettovermögen oberhalb bestimmter Freibeträge. Das heißt vom Bruttovermögen werden zunächst darauf liegende Schulden abgezogen, das betrifft insbesondere Immobilien und Betriebsvermögen. Durch hinreichend hohe Freibeträge sollen normale Wohnungsvermögen, Kleinbetriebe und übliche Gebrauchsvermögen steuerfrei gestellt bleiben.

Grundsätzlich ist es jedoch unumgänglich, auch private Betriebsvermögen bzw. Anteile an Unternehmen zu besteuern, schon weil diese den überwiegenden Anteil der Millionenvermögen ausmachen. Denn auch große Anteile an Aktiengesellschaften und GmbHs gelten steuerlich als Betriebsvermögen. Das ist der Knackpunkt der gesamten Diskussion um Vermögens- und Erbschaftsbesteuerung. Betriebsvermögen von der Besteuerung auszunehmen würde bedeuten, die wirklich Reichen, die Multimillionäre und Milliardäre, weitestgehend von der Vermögens- oder Erbschaftsbesteuerung zu befreien. Das wäre aus Gerechtigkeitsgründen unvertretbar und würde die Einnahmen aus der Besteuerung auf einen Bruchteil reduzieren. Es würde zudem ein enormes Steuerschlupfloch für alle Reichen produzieren, denn sonstiges Privatvermögen kann relativ leicht in Betriebsvermögen umgewandelt werden. Dies hat in Bezug auf die Erbschaftsteuer, bei der Betriebsvermögen weitgehend von der Besteuerung ausgenommen ist, das Bundesverfassungsgericht bereits zurecht für verfassungswidrig erklärt.

Eine weitgehende oder vollständige steuerliche Verschonung von Betriebsvermögen, land- und forstwirtschaftlichem Vermögen und Anteilen an Kapitalgesellschaften daran ist daher nicht möglich und auch nicht vertretbar. Eine solche Verschonung ist aber auch in keiner Weise notwendig, jedenfalls nicht um Arbeitsplätze zu sichern, das zeigen alle dazu vorliegenden wissenschaftlichen Untersuchungen. Es geht hier rein um die Frage der Privilegien und der wirtschaftlichen und politischen Macht der Eigentümer großen Kapitals, die überwunden werden müssen. Ohne dies ist eine ernsthafte und wirksame Politik gegen die zunehmende Konzentration großer Vermögen nicht möglich.

Eine schwierige Frage ist die Besteuerung auch derjenigen Unternehmensvermögen, die im Inland gelegen, aber in ausländischem Eigentum sind. Zur Vermeidung von Nachteilen von Unternehmen in inländischem Eigentum wäre eine Besteuerung aller Kapitalgesellschaften und auch der im Inland gelegenen Unternehmensvermögen von Ausländern sinnvoll und geboten. Im Rahmen des Binnenmarktes dürfte das nur möglich sein, wenn alle Kapitalgesellschaften, die ja eigenständige juristische Personen und Steuersubjekte sind, besteuert werden. Die auf ihre Anteile an inländischen Kapitalgesellschaften entfallenden Steuern könnten dann bei inländischen vermögensteuerpflichtigen natürlichen Personen angerechnet werden. Eine andere Variante wäre die Besteuerung von Kapitalgesellschaften einerseits und von Anteilen an Kapitalgesellschaften im Privatvermögen andererseits jeweils mit einem halben Steuersatz, so wie das auch in den Überlegungen von A-Ländern zur Wiederbelebung der Vermögensteuer 2012 vorgeschlagen war.

Diesen Vorschlag hat der DGB in seinem Konzept aufgegriffen. In anderen Konzepten sind für Betriebsvermögen höhere Freibeträge von zusätzlich 2 oder 5 Millionen Euro vorgesehen.

Kann ich sicher sein, dass das zusätzliche Geld nicht für mehr Bürokratie, Lobbyisten, Prestigeprojekte oder Rüstung verschwendet wird?

Steuern werden grundsätzlich nicht zweckbestimmt erhoben. Die Entscheidung darüber, wofür Mittel aus dem allgemeinen Haushalt verwendet werden, liegt bei den Parlamenten. Sinnvollerweise sollten mit dem zusätzlichen Geld die Lebensbedingungen breiter Bevölkerungsschichten verbessert, Armut beseitigt, das Bildungssystem gestärkt, der Pflegebereich humanisiert und durch Investitionen in vernachlässigte Bereiche wie z. B. den öffentlichen Nahverkehr vor allem auf dem Land die in Deutschland allzu schwache Binnenwirtschaft angekurbelt werden.

Damit die Abgeordneten Budgetentscheidungen in diesem Sinne treffen, sind wir Bürger/innen gefordert: bei Wahlentscheidungen genau hinschauen, nicht mit Floskeln abspeisen lassen, immer wieder deutlich machen, was unser Auftrag für die von uns Gewählten ist: die Sorge um das Gemeinwohl.

Sollte der Staat nicht erst mal aufhören, Geld zu verschwenden und die Schuldenbremse einhalten, statt Steuern zu erhöhen?

Zum Thema „Verschwendung von Steuergeldern“ kann man lange Diskussionen führen – jedem und jeder fallen dazu Beispiele ein, und nicht selten stellt sich dann heraus, dass das, was einer für Vergeudung hält, in den Augen anderer eine sinnvolle Ausgabe darstellt. Nicht selten hat der Versuch, öffentliche Gelder einzusparen, dazu geführt, öffentliche Aufgaben privaten Firmen zu übertragen: durch Outsourcing von Dienstleistungen, durch Verkauf öffentlicher Krankenhäuser, Wasserwerke und Verkehrsunternehmen, oder in Form des Cross-Border-Leasings, bei dem öffentliche Infrastruktur zunächst an Private verkauft und dann zurückgemietet wird. In praktisch allen Fällen ist das die öffentliche Hand sehr viel teurer zu stehen gekommen. Zudem ging die politische Gestaltungsmacht über öffentliches Eigentum verloren, und die Löhne der Beschäftigten bei privaten (Leih-)Firmen wurden oft bis auf Armutsniveau gedrückt. Insofern ist es richtig und wichtig, Ausgaben, deren Nutzen für die Allgemeinheit zweifelhaft ist, kritisch unter die Lupe zu nehmen – aber man sollte nicht dem fatalen Irrglauben erliegen, „der Markt“ könne Dinge von öffentlichem Belang besser oder gar kostengünstiger regeln. Denn private Firmen wollen schließlich zuerst und zuletzt Gewinn machen – und diese Gewinne müssen von der Allgemeinheit stets auf die eine oder andere Weise mitbezahlt werden.

Über einen Posten im Staatshaushalt ärgern sich jedoch alle Steuerzahler/innen gleichermaßen und mit vollem Recht: über die Zinsausgaben. Bei diesen handelt es sich in doppeltem Sinne um „verbranntes“ Steuergeld.

Zinsausgaben sind der zweitgrößte Posten im Bundeshaushalt. Auf dieses Maß konnten sie nur anschwellen, weil seit Mitte/Ende der 90er Jahre die Steuern für Reiche und Konzerne massiv gesenkt und zum Teil ganz ausgesetzt wurden. Dem Fiskus entgingen dadurch seit dem Jahr 2000 weit über 500 Milliarden Euro – was durch Kürzungen bei Sozialleistungen, Investitionen und Personal sowie Konsumsteuer-Erhöhungen, aber auch durch neue Schulden „kompensiert“ wurde. Diese „Schulden statt Steuern“-Politik trug indirekt zur Entstehung der Finanzkrise bei – sowohl Steuersenkungen als auch Zinszahlungen mehrten das private Finanzkapital, das schließlich massenhaft in den Spekulationsblasen implodierte. Und wieder stieg in Reaktion darauf die Staatsverschuldung – die Rettung maroder Banken und ihrer Anleger sowie begleitende Konjunkturmaßnahmen kosteten hunderte Milliarden.

Haushalterisch vernünftiger und sparsamer wäre es gewesen, gleich auf die Steuergeschenke an die Wohlhabendsten zu verzichten. Wir fordern deshalb die Politik auf, aus dem großen Fehler der Vergangenheit zu lernen und auch die finanziell Privilegierten wieder angemessen zu besteuern.